Nur mit einer vollständigen Messausstattung lassen sich die Betriebskosten von Kraft-Wärme-Kopplungs-Anlagen exakt ermitteln und absolut rechtssicher verteilen. Wie das funktioniert, erklären Udo Pudwill und Ronny Woschick, Minol Messtechnik W. Lehmann GmbH & Co. KG im folgenden Fachbeitrag.Blockheizkraftwerke (BHKWs), auch Kraft-Wärme-Kopplungs-Anlagen (KWK-Anlagen) genannt, versorgen immer mehr Wohngebäude mit Energie. Nach dem Prinzip der Kraft-Wärme- Kopplung produzieren sie Strom und nutzen die dabei entstehende Abwärme zum Heizen. Laut Kraft-Wärme-Kopplungsgesetz bekommen Anlagenbetreiber sowohl für eingespeisten als auch für selbst genutzten Strom aus hocheffizienten KWK-Anlagen einen festgelegten Zuschlag. Eine entsprechende Zulassung muss der Anlagenbetreiber beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) beantragen. Bei serienmäßig gefertigten KWK-Anlagen mit einer elektrischen Leistung bis 10 kWel reicht eine Anzeige gegenüber dem BAFA und die Zusendung einer Kopie an den Stromnetzbetreiber aus. Aktuelle Informationen bietet die Website

www.bafa.de (unter Energie > Kraft-Wärme-Kopplung). Bis vor einigen Monaten gewährte das Bundesumweltministerium auch Investitionszuschüsse für so genannte Mini-KWK-Anlagen mit einer elektrischen Leistung von bis zu 50 kWel. Dieses Programm wurde jedoch Anfang Mai 2010 rückwirkend zum 1. August 2009 ausgesetzt. Vieles spricht dafür, dass sich die Kraft-Wärme-Kopplung dennoch durchsetzen wird: ein bis zu 40 Prozent geringerer Primärenergieverbrauch als bei getrennter Strom- und Wärmeerzeugung, der optionale Einsatz erneuerbarer Energien wie zum Beispiel Biomasse, die Förderung durch das KWK-Gesetz sowie visionäre Konzepte wie das „ZuhauseKraftwerk“ von VW und Lichtblick (

www.zuhausekraftwerk.de).

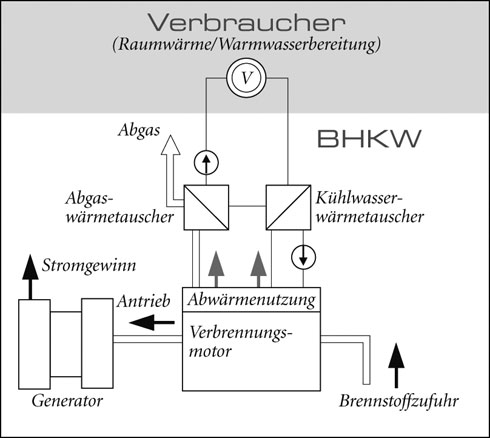

Funktionsweise:

Funktionsweise:Der meist mit Erdgas betriebene Verbrennungsmotor treibt einen Generator an. Dabei wird Strom für den eigenen Bedarf oder zur Einspeisung ins Stromnetz erzeugt. Abwärme entsteht einerseits durch die Wasserkühlung des Verbrennungsmotors, andererseits durch die heißen Abgase, die mittels Wärmetauscher gekühlt werden. Der aufgeheizte Wasserstrom wird in das

Heizsystem eingespeist.

Betriebsformen:Monovalent, d.h. das BHKW deckt die gesamte Heizlast des Gebäudes ab

Bivalent, d.h. ein zusätzlicher Wärmeerzeuger, z.B. Heizkessel, unterstützt das BHKW

Herausforderung HeizkostenabrechnungMit steigender Bedeutung der Kraft-Wärme-Kopplung rückt auch die Frage der Heizkostenabrechnung in den Vordergrund: Wie werden die Kosten für den Betrieb der Anlage, beispielsweise für den Energieträger, unter den Bewohnern aufgeteilt? Auch wenn nicht jedes BHKW der Heizkostenverordnung unterliegt, ist eine verbrauchsabhängige Abrechnung immer empfehlenswert. Nur die Erfassung und Abrechnung des individuellen Verbrauchs kann Nutzer zum bewussten Umgang mit energetischen Ressourcen motivieren. Experten sehen im Verbraucherverhalten ein Einsparpotenzial von mehr als 15 Prozent. Laut Heizkostenverordnung darf der Eigentümer nur die Brennstoffkosten für thermische Energie, also für Heizung und Warmwasser, auf die Mieter umlegen. Da BHKWs sowohl Wärme als auch Strom produzieren, müssen die Kosten der Stromerzeugung von den gesamten Energiekosten abgezogen werden.

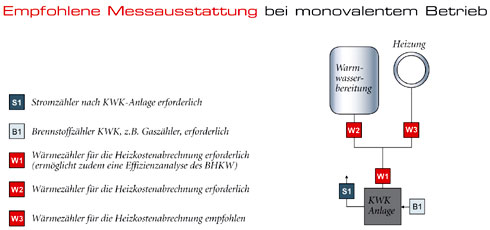

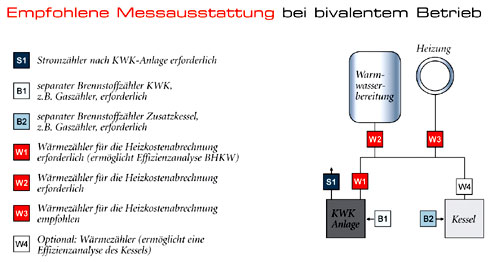

Thermischen Anteilmessen Minol empfiehlt dafür ganz klar die messtechnische Lösung: Geeichte Brennstoff-, Strom- und Wärmezähler ermitteln den umlagefähigen Kostenanteil für die Nutzwärme exakt und jederzeit nachvollziehbar. So ist eine fachlich einwandfreie, rechtlich sichere Abrechnung gewährleistet. Die Messtechnik hängt unter anderem von der Betriebsform der Heizungsanlage ab. Bei monovalentem Betrieb deckt die KWK-Anlage die gesamte Heizlast des Gebäudes ab, bei bivalentem Betrieb wird sie von einem zusätzlichen Wärmeerzeuger, beispielsweise einem Heizkessel, unterstützt.

Empfohlene Messausstattung bei monovalentem Betrieb

Empfohlene Messausstattung bei bivalentem Betrieb, hier KWK-Anlage und Heizkessel

Rechnerische Lösung in ArbeitDie messtechnische Lösung hat Vorrang. Für einige Anlagentypen lässt sich der elektrische und thermische Anteil jedoch auch rechnerisch, in Anlehnung an die technischen Parameter des BHKW, ermitteln. Ein entsprechendes Verfahren erarbeitet derzeit der VDI-Richtlinienausschuss 2077 auf Anregung des Bundesbau- und des Bundeswirtschaftministeriums. Erste Ergebnisse werden voraussichtlich Anfang 2011 vorliegen. Bis dahin nutzt Minol bei fehlender Messausstattung auf Wunsch des Gebäudeeigentümers ein rechnerisches Verfahren, das auf dem Antragsformular der Hauptzollämter zur Rückerstattung der Energiesteuer basiert.

Wartungskosten richtig verrechnenNach Auffassung des Bundesumweltministeriums darf der Eigentümer die Wartungskosten nicht mit den Heizkosten, sondern nur mit dem Stromgewinn verrechnen, weil die Stromerzeugung wirtschaftlich der ausschlaggebende Faktor ist. Der Eigentümer bekommt schließlich eine Vergütung für gelieferte oder selbstgenutzte elektrische Energie und muss keine Stromsteuer zahlen. Diese Regelung zur Umlage der Wartungskosten ist in Fachkreisen umstritten. Bis zur endgültigen Klärung durch entsprechende Gremien hält sich Minol an das vom Bundesministerium empfohlene Verfahren.

Rückerstattung der EnergiesteuerWenn es um die Rückerstattung der Energiesteuer für den eingesetzten Brennstoff geht, zählen die gesamten Brennstoffkosten – für thermische wie für elektrische Energie. Ein entsprechendes Formular kann der Eigentümer gemäß KWK-Gesetz beim zuständigen Hauptzollamt beantragen und dort jeweils nach Abschluss eines Kalenderjahres bis zum 31. März des Folgejahres einreichen. Minol unterstützt die Wohnungswirtschaft, aber auch Fachplaner und Installateure, mit fachlichem Rat und Produkten rund um die Abrechnung von Blockheizkraftwerken.

Quelle: Minol Messtechnik W. Lehmann GmbH & Co. KG | Udo Pudwill und Ronny Woschick

0 Antworten

0 Antworten 15486 Aufrufe

15486 Aufrufe